Comment profiter des pics de volatilité ?

Ces derniers jours - la peur et la panique sur les marchés aidant - la volatilité a touché des pics historiques, comme en témoigne le graphique ci-dessous.

Rappelons - voir un article précédent - que la volatilité des 20 dernières années s'est baladée entre 10 et 40. Il y a encore quelques mois, , lorsque les marchés se rassuraient sur une bonne nouvelle, l'on trouvait un VIX, l'indice de volatilité - aux alentours de 22.

Elle s'est installée entre 70 et 80 ces derniers jours, signe que les acteurs de marché ne sont pas rassurés du tout et hésitent à rester longtemps sur le marché.

Plus la volatilité est haute, plus la prime sur les contrats d'option sont importantes. Il n'est donc, pour l'instant, certainement pas opportun d'acheter des options sur actions.

Par contre, l'investisseur actif doit profiter de cette période pour émettre des options.

En émettant des options, une personne s'engage à acheter des titres (émission d'un put) ou vendre ses titres (émission d'un call) à une date convenue et pour un prix déterminé à l'avance . Les options qu'elle émet

Pour exemple, la personne qui possède des titres Coca-Cola sur son compte-titres ( KO ; cotation actuelle 44.2 USD) a l'occasion d'émettres des calls d'une durée de vie de 1 mois (échéance 21/11/2008) en encaissant directement une prime de 4.20 usd (cfr. carnet d'ordre de ce soir)

Pour s'obliger à vendre ses titres dans le mois à la personne qui a acheté ce call, il a donc empoché une prime d'environ 10% sur la valeur de ses titres, portant leur valeur immédiate à (44.2+4.2) 48.40 usd.

Si l'acheteur n'exerce pas son call, notre personnage exemplatif pourra garder ses titres et réémettre une autre option à son échéance.

A contrario, si cette personne pense que le marché est arrivé à un point bas et qu'elle voudrait se constituer des lignes de titres qu'elle ne possède pas encore, elle peut alors émettre un put sur un titre, encaissant directement une prime également, et s'engageant à acheter cette valeur à une certaine échéance et à un prix déterminé à l'avance.

Dans notre cas (Coca-Cola) il a ce soir loccasion d'émettre un put 21/11/08 pour 2.65 usd, s'engageant à acheter le titre à 45 usd. Son prix d'achat aura été diminué de la valeur de l'option, et lui reviendra donc à (45-2.65) 42.35 usd.

C'est une manière relativement technique de donner un petit effet de levier à son portefeuille en période de haute volatilité comme nous en rencontrons actuellement.

Un faisceau de statistiques indiquant la récession

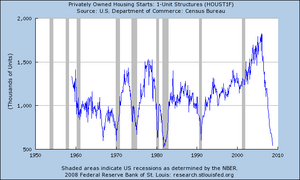

Retour sur les statistiques : la léthargie au niveau du nombre de mises en construction aux Etats-Unis, entamée fin 2007, ne montre pas encore de signe de rebond, bien au contraire. Nous sommes revenus – et à quelle vitesse - à des niveaux aussi faibles que pendant la récession du début des années 70 et 83.

La crise actuelle continue donc de montrer des signes clairs d’entrée en récession durable, que certains dirigeants commencent à admettre du bout des lèvres, mais sans vouloir en apporter la preuve.

Plus inquiétant est que cette crise de la construction, couplée à la restriction du crédit bancaire auquel nous assistons depuis plusieurs semaines, ne va pas donner une dimension « normale » à la récession de 2008 – dans laquelle nous sommes déjà entrés selon moi.

En effet, si l’on regarde l’évolution de la production industrielle, l’on peut constater qu’elle a finalement entamé sa décrue, caractéristique également d’une entrée en récession (les récessions sont indiquées en grisé).

La conjonction de cette baisse au fait que le crédit vienne à manquer aux entreprises (voir cet article notamment), devrait maintenir durablement cette production à des niveaux inférieurs à ceux que l’on a connus ces dernières années.

Il est à craindre une véritable dépression, qui sera signalée par une diminution durable de la production industrielle (cf. 1929 sur ce même graphique) assortie d’une compression, durable elle aussi, de la consommation.

Le spectre de la déflation

Après la Belgique, qui est intervenue pour garantir la liquidité des banques, la France a cette fois décidé de lever dès demain, lundi 13 Octobre, une disposition législative permettant une levée de fonds pour aider les banques à faire face à leur besoin de refinancement.

Le gouvernement britannique, quant à lui, prendra probablement dès demain le contrôle majoritaire des deux plus grandes banques du pays RBS et HBOS, sinon peut-être quatre, en y incluant lloyds TSB et Braclays.

Dans toutes ces hypothèses, l'argent de l'Etat, comme ce fut le cas pour la Belgique, va donc servir à colmater un financement au départ privé, resserrant en conséquence les marges d'action des pouvoirs publics dans leur rôle premier, au service de la collectivité.

Ces déclarations ne sont pas de nature à rassurer les investisseurs - et encore moins les contribuables européens - en observant que les différents Etats européens font leur possible pour sauver ce qui peut l'être, mais, n'ayant pas les poches assez longues, ils ne pourront continuer à garantir ce jeu de pompier très longtemps.

Le jeu de domino se propage donc à grande échelle et les bourses mondiales devraient continuer à atteindre des plus bas la semaine prochaine.

Nous pouvons donc être amené à penser que le mécanisme de la déflation s'est mis en route, et que tout le mécanisme qui suit prend peu à peu - mais certainement - sa place :

(i) la baisse de la bourse réduit la valeur patrimoniale des garanties que les investisseurs offrent en contrepartie de leurs emprunts.

(ii) Ceux-ci effectuent des ventes à des prix bradés pour récupérer de la liquidité et rembourser leurs dettes.

(iii) Les créanciers voient également la valeur de leurs créances s'effondrer et, donc, leur capacité d'endettement diminuer. Il en va de même des entreprises dont la valeur économique baisse.

(iv) Le volume des créances douteuses dans le bilan des banques explose. Celles-ci deviennent plus méfiantes et réduisent leurs prêts.

(v)Ménages et entreprises endettés s'efforcent de rembourser au plus vite leurs emprunts de manière à alléger le poids des charges d'intérêt qui explose par rapport aux revenus attendus.

Par voie de conséquence, le volume des dépôts dans les banques baisse, induisant une diminution de leur capacité de prêt.

(vi) Cette réduction de la masse monétaire en circulation pèse sur les prix. La baisse des prix aggrave les problèmes des entreprises les plus endettées, qui font faillite, mettant les banques en nouvelles difficultés et les contraignent à vendre leurs créances pour récupérer de la liquidité, ce qui fait encore davantage baisser les prix etc etc..

Les IFRS, une hérésie..

Valoriser un actif à sa valeur de marché, revoir ce prix au jour le jour, l'analyser à court terme, conduit à des excès, tant à la hausse qu'à la baisse.

Une banque ne devrait en effet pas valoriser de la même valeur un emprunt hypothécaire de 15 ou 20 ans (une bonne dette gagée par un actif), qu'une ligne de crédit accordée à un client .

Toutes les réductions de valeur qui sont passées à l'heure actuelle seront un jour reprises, entraînant une violente hausse des résultats bancaires, déséquilibrant à nouveau les marchés...

Au prochain assouplissement de ces normes, qui devrait aboutir cette nuit aux USA, les banques vont pouvoir valoriser leurs actifs actuellement "pourris" ou "toxiques" en utilisant des critères "pertinents"...l'on peut donc considérer ce soir que le temps des dépréciations massives est passé et que nous allons assister à de multiples reprises de provisions dans les mois qui viennent, artifice comptable qui va aider les banques US à présenter de beaux résultats dès la fin de ce trimestre..tout en ne réglant rien sur le fond.

Nationalisations en Europe

Les Etats ont emprunté pour secourir les banques, ce qui va augmenter la dette publique, creuser le déficit public, et mettre à mal l'équilibre de leurs budgets respectifs.

Il est désormais certain que ces événements, y inclus le refus du plan Paulson aux USA, auront une influence très néfaste sur l'économie, et donc sur les bénéfices des entreprises.

Mais ces Etats devaient-ils vraiment intervenir ?

Si l'on peut légitimement se dire que pour Fortis, une intervention de l'Etat était justifiée - en dernier recours - eu égard au nombre d'emplois en jeu, à l'importance du nombre d'épargnants qui n'auraient pas été indemnisés par la Caisse d'intervention (dont les caisses ne renferment qu'un petit Mia EUR) et aux potentiels dommages collatéraux qu'aurait entraînés sa chute, fallait-il pour autant sauver Dexia, dont l'activité est principalement centrée sur les collectivités locales, qui n'aurait pas engendré un risque systémique en s'effondrant ?

Il est clair en tous cas que les Etats se tournent vers les grandes banques pour tenter de maîtriser leurs chutes, et que la marge de manoeuvre n'étant pas énorme, il est raisonnable de penser que les banques indépendantes ou moins symboliques, sont désormais les plus fragiles.