eurusd

Euro fort : quelle maîtrise de la BCE ?

Ca y est, l'Euro a passé le cap des 1.35 USD sur fond de guerre des devises naissante.

Tandis que s'organise la reprise par la dévaluation, la BCE semble impuissante à agir et manipuler elle aussi sa monnaie.

Alors, impression supplémentaire de monnaie ou dévaluation et relance par l'inflation ? Pas tellement d'autre choix, la BCE n'ayant pas la capacité de racheter de la dette japonaise ou américaine pour renverser la vapeur, étant déjà trop occupée à sauver son secteur.

Nous avions déjà par le passé étudié l'influence d' une hausse des principales devises sur les marchés actions, et vu que lorsque les effets d'annonce, et notamment lorsque EADS sortait du bois pour annoncer qu'un Euro fort lui était pénalisant, nous touchions certainement un point bas sur le USD.

EADS n'a pas encore fait de sortie, mais les politiciens préparent le terrain en ayant tous leur petit mot sur un Euro trop fort qui mine la reprise ou la compétitivité.

Et fatalement, tous les efforts mis en place par ces politiques pour tenter de faire ressurgir un peu de croissance avant les prochains scrutins seraient mis à mal par une devise dont la force relative, qui ne vaut que par la dévaluation organisée des autres monnaies,

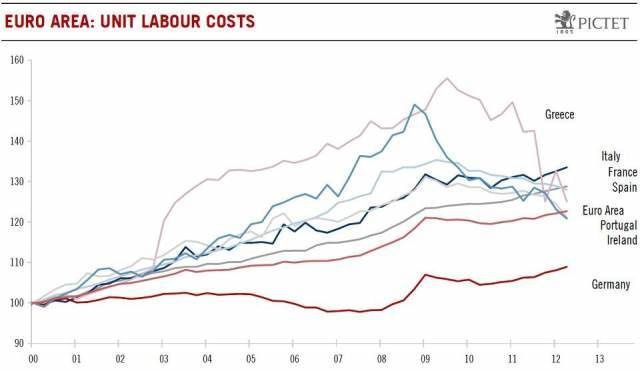

Pensons notamment au coût du travail, qui redevient acceptable en Grèce, au Portugal et en Espagne à tel point que des entreprises reviennent s'y installer.

Une monnaie forte viendrait les amputer d'une bonne dose de compétitivité par les prix, et transformer cet effort d'attraction par la réduction du coût du travail, en paupérisation rampante, la courbe du chômage restant haut perchée.

Bilan de la BCE vs. Bilan de la FED = EURUSD surévalué de 7% ?

Les totaux de bilan de la réserve fédérale américaine (FED) et de la BCE ont été démulitpliés depuis la mise en place des opérations de sauvetage des banques d'abord, des états ensuite, via le mécanisme des Quantitative Easing et LTRO, par lequel ces deux banques centrales ont imprimé de la monnaie pour pouvoir racheter d'abord les actifs toxiques logés au coeur de ces établissements financiers, ensuite les émissions de nouvelles dettes par des gouvernements qui ne peuvent que continuer à vivre à crédit.

Tout ceci en circuit très fermé - le crédit aux entreprises et aux particuliers s'étant tari - ce qui a permis une maîtrise officielle de l'inflation.

L'on peut observer que si l'on met ces deux courbes en rapport direct - total du bilan de la FED divisée par celui de la BCE - la courbe qui en résulte épouse presque parfaitement l'évolution de l'Euro/USD. Et que l'Euro tend toujours à se rapprocher de cette courbe tôt ou tard.

Sur ces bases, le ratio du bilan des banques centrales indique pour le moment un niveau théorique de 1.16€ pour 1US$, ce qui nous indiquerait une surévaluation de l'Euro de 800 points de base, puisqu'aux alentours de 1.24 actuellement.

Intéressant à suivre, donc, tout en gardant à l'esprit que le prochain effet d'annonce émis par l'une ou l'autre de ces banques centrales (La Fed annoncerait une nouvelle opération de Quantitative easing dans les semaines à venir, la BCE lancerait une troisième opération de LTRO dans les jours qui viennent) , induira forcément beaucoup de volatilité à la courbe.