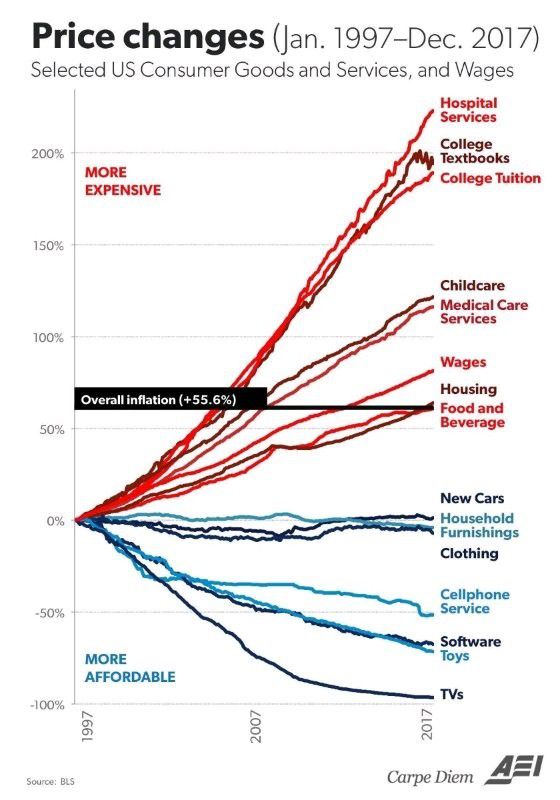

inflation

Inflation : création monétaire, carburant des marchés

Ci-dessous, la création monétaire depuis 1959. Les politiques d'expansion monétaire auxquelles successives ont permis de multiplier la monnaie en circulation par 72 sur 63 ans, ce qui représente une augmentation de +7.141%. C'est 8% de monnaie en plus chaque année (et l'occasion de rappeler la puissance des intérêts composés)

/image%2F1014074%2F20231119%2Fob_16385d_capture-d-ecran-2023-11-19-181115.png)

Cette création monétaire est le seul carburant nécessaire pour entretenir la hausse des marchés actions

Le SP500 a suivi cette progression tout au long de ces années. L'on peut même observer la surchauffe de 2000, ou le décrochage exagéré de 2009 pour noter des points de sortie et d'entrée sur le marché.

/image%2F1014074%2F20231119%2Fob_a9f61b_capture-d-ecran-2023-11-19-182706.png)

8% de monnaie chaque année, autant de diminution de pouvoir d'achat. Qui continuerait à acheter des obligations et cadenasser son épargne à du 3% pour 10 ans ? Ou même un bon d'état d'1 an à 3.30%?

US Fed : Inflation réelle

"Comment réveiller l'inflation ?" se demandent la Fed et les autres banques centrales . L'inflation telle qu'elle est calculée probablement, puisque l'inflation calculée à base constante est un drame. Remarquez que ce qui est essentiel est de plus en plus cher, tandis que ce qui est inutile subit des baisses de prix.

Invitation de la BCE à la déflation: actions à prendre en entreprise

En janvier 2012, nous signalions que la lutte statutaire de la BCE contre une inflation supérieure à 2% était malsaine et précipiterait l’économie européenne en récession longue. Il semble que ce combat n’ait plus de raison d’être aujourd’hui puisque le BCE a fait le lit d’un environnement déflationniste. Les dernières statistiques montrent une inflation à la croisée des chemins, à 0.3%

La déflation, c’est donc le pire des scénarios pour l’économie des entreprises, avec :

des consommateurs qui attendent avant d’acheter puisque les prix baissent continuellement,

des stocks d’entreprises réglés à la baisse puisque les réflexes d’achats sont différés,

des marges en recul puisque l’on produit avec les coûts d’aujourd’hui ce que l’on vendra moins cher demain,

des résultats financiers très en recul impactés par un différentiel de taux très élevé entre le taux réel des emprunts bancaires et le taux nominal auquel empruntent les banques, etc

Avec les conséquences que l’on imagine sur l’emploi et les faillites d’entreprises.

Que doit dès à présent faire le dirigeant pour appréhender ce scénario qui lui arrive ?

- Analyser l’opportunité de vendre ses actifs immobiliers, pour refaire de la trésorerie, grande gagnante d’un univers déflationniste, et les reprendre en location, puisque les loyers indexés ont toutes chances de baisser à l’avenir ;

- Gérer le stock en flux tendu, et surtout changer la méthode d’évaluation du stock, pour privilégier le LIFO, par lequel la valorisation du stock se fera à un prix décroissant, préservant les marges ;

- Renégocier et tenter de rallonger le remboursement de la dette existante, puisque l’argent perdra de la valeur au fur et à mesure du temps ;

- Contracter de nouveaux emprunts à taux variable, et oublier la notion de taux fixe

On le voit ,l’actif du bilan va tendre à devenir très court-termiste, très liquide, pour se présenter comme une pyramide inversée, avec peu d’immobilisations, un stock moyen, des créances que l’on espère maintenues, puis beaucoup de trésorerie.

La BCE va imprimer de la monnaie

Nouveau tournant dans la gestion de la crise de la dette : la BCE s’apprêterait à effectuer du « Quantitative Easing », faire faire des heures supplémentaires à la planche à billets et inonder le marché de liquidités, à l’instar de la Fed, ce qu’elle avait toujours jugé non nécessaire jusqu’à présent. C’est un signe qui n’est pas très encourageant quant aux capacités de sauver le système financier dont la crise a débuté mi-2007.

En même temps, augmenter la dette pour retrouver la croissance est tout-à-fait antinomique, comme on l’a vu dans la gestion de crise japonaise, qui perdure depuis 22 ans : il faut d’abord assainir ses finances avant de pouvoir à nouveau penser à la croissance.

D’autre part, la BCE envisage également de rémunérer négativement l’argent que les banques reçoivent de la BCE, et qu’elles lui rendent pour le placer, pour éviter de le prêter aux entreprises et particuliers, beaucoup trop à risque selon elles.

Ce principe les forcera alors peut-être à faire circuler cet argent obtenu presque gratuitement de la BCE. Et qui dit circulation de fausse monnaie (monnaie créée sans aucune contrepartie) sous-entend retour d’inflation. Tout bon pour l’once d’or.

A propose d’or, avez-vous suivi le massacre de l’once à l’approche d’un puissant signal technique haussier (MM 50j qui croise à la hausse la MM à 200j). Qui pourrait donc vouloir empêcher le marché d’être tout-à-fait efficient ?

Enfin, l’UE annonce un nouveau « tremplin pour la croissance » (lisez : fuite en avant) : ils vont relancer la titrisation.

Vous vous souvenez des subprimes, ces prêts toxiques centralisés dans un véhicule financier, saucissonné en multiples titres et vendus sous couvert de placement très rentable ?

C’est, semble-t-il, la nouvelle solution européenne à la crise.

Inflation réelle via les biens de consommation primaires

La Fed, par la voix de sa nouvelle présidente, Janet Yellen a hier réitéré son souhait de continuer à "monitorer" l''inflation (comprenez : arriver à continuer à publier des chiffres d'inflation ne tenant pas compte de l'évolution des prix alimentaires et pétroliers) de telle sorte que l'augmentation des prix soit annoncée sous contrôle, comme c'est le cas depuis 2009.

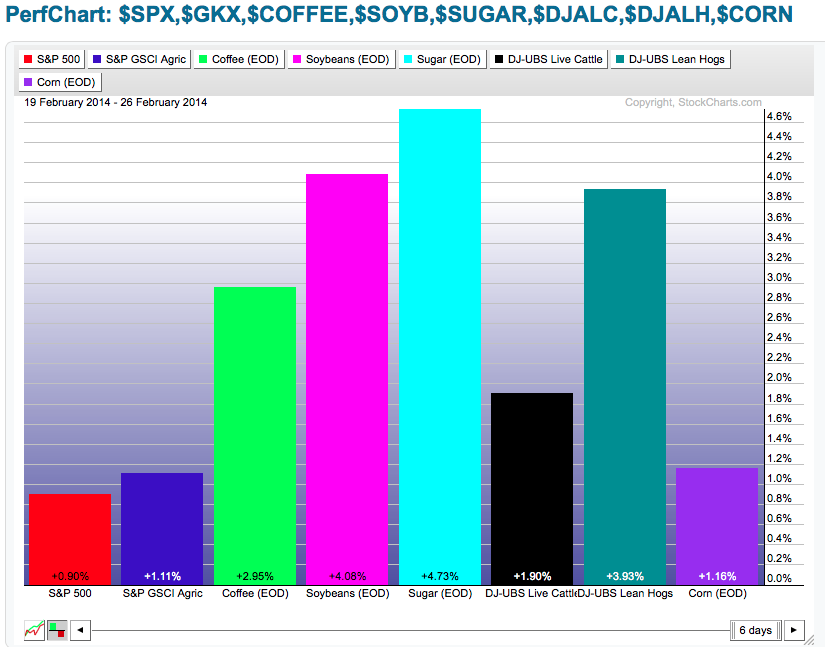

Or, l'alimentaire commence justement à flamber sur le marché des matières premières, donnant la teneur de l'inflation réelle.

Voici l'évolution de ces biens sur cette dernière semaine : + de 4% d'augmentation pour le soja et le sucre notamment contre une "perf" de 0.6% en bourse.

Sur les trois derniers mois, la situation est encore plus éloquente : le café s'adjuge une hausse de 63% pour un peu plus de 2% sur les marchés financiers, presque lanterne rouge.

Non seulement ceci donne le signal que les marges des gros producteurs alimentaires seront mises sous pression dans les trimestres à venir, détériorant leurs prestations boursières, avec une pression potentielle sur les marchés, mais aussi que les tensions émergentes - rappelons que les événements du "printemps arabe" avaient démarré sur une observation similaire - risquent de revenir au premier plan.

Décomposition du prix de l'essence : plus de la moitié pour l'Etat !

Avec un prix du litre d’essence qui tutoie des sommets - et le mauvais débat du contrôle des prix par l’état - il est difficile d’imaginer que quelqu’un ne gagne pas très bien sa vie dans la chaîne qui va du puits à nos réservoirs.

A cet égard, le Figaro a publié une infographie intéressante et nous décortique le prix d’un litre d’essence pour la France :

1- la production. Elle comprend l'exploration et l'extraction. C'est la partie la plus risquée : un baril (soit 159 litres) tiré du désert saoudien revient à 0,4$, soit 0,0025$ par litre. Prix moyen de revente (au litre): 0,20€.

2- le marché : les traders achètent et vendent les cargaisons livrées à Rotterdam et fixent le « spot price ». Leur marge triple le prix qui, cumulé, s’élève à 0,59€/l (1 baril à 93.80€, divisé par ses 159 litres)

3- le raffinage. Les marges y sont très comprimées et les capacités de productions excédentaires. Cette étape n'ajoute qu'un petit centime au litre: 0,6€/l.

4- stockage et transport : environ 10 centimes par litre. À l'arrivée à la pompe, le litre de carburant est à 0,75 €/l. La marge du distributeur est d'environ 1 centime/litre.

5- L’Etat français porte le prix du litre à 1.663€. Avec 0.88€/litre, les taxes représentent 54% du prix du plein d’essence.

En Belgique, la fédération pétrolière publie la décomposition du prix des carburants :

Arrivé à la troisième étape, le prix du diesel raffiné (le carburant le plus distribué en Belgique) s’élève à 0,6949 € par litre.

4- Stockage, transport, distribution renchérissent le prix de 0.1744 €/l

L’on peut aussi inclure dans ces frais de distribution le financement par le consommateur (0.0146€/l) de deux nébuleux organismes parastataux, chargés pour l’un d’ « assurer le maintien d’un stock stratégique de pétrole en Belgique » et pour l’autre de participer aux travaux de dépollution des sols lors du démantèlement de pompes.

5- Le prix de l’essence plafonne alors à 0,8839€/litre.

L’Etat fédéral ponctionne donc les 1,587€/l payés à la pompe de ..0,7031€/l via les accises et la TVA.

C’est 44,31% du prix d’un plein qui part dans les poches de l’état, en pure perte puisque tellement mal utilisé.

L’on comprend que les taxes indirectes sont de loin plus rémunératrices que les impôts directs pour assurer le fonctionnement de l’état, et surtout politiquement moins dérangeantes…

A noter enfin que la main secrète de l’état prélève plus de 51% du prix de l’essence ordinaire. Il n’est donc pas étonnant non plus que, régulièrement, des sorties politiques se fassent sur ce thème, en dénonçant l’utilisation du diesel, dangereux, pour un retour au « tout essence ».

7% de différentiel de taxe à empocher, c’est assez tentant.

|

Application à partir de | 25/08/2012 | 25/08/2012 | 24/08/2012 | 25/08/2012 | ||||

| Essence 95 oct 10ppm | Essence 98 oct 10pm | Diesel 10 ppm | GPL | |||||

| Prix produit ex-raffinerie | 0,6779 | 37,96% | 0,7016 | 38,66% | 0,6949 | 43,79% | 0,4228 | 57,68% |

| Marge de distribution | 0,1691 | 0,1691 | 0,1744 | 0,1826 | ||||

| Prix hors Taxes | 0,8470 | 47,43% | 0,8707 | 47,97% | 0,8693 | 54,77% | 0,6054 | 82,60% |

| Cotisation APETRA | 0,0124 | 0,69% | 0,0124 | 0,68% | 0,0126 | 0,79% | ||

| Cotisation BOFAS | 0,0032 | 0,18% | 0,0032 | 0,18% | 0,0020 | 0,12% | ||

| Accises + Cotisation Energie | 0,6136 | 34,35% | 0,6136 | 33,81% | 0,4277 | 26,95% | ||

| Prix hors TVA | 1,4762 | 82,65% | 1,4999 | 82,64% | 1,3115 | 82,64% | 0,6054 | 82,60% |

| TVA (21 %) | 0,3100 | 17,36% | 0,3150 | 17,35% | 0,2754 | 17,35% | 0,1271 | 17,35% |

| Prix maximum (TVAC) | 1,786 | 100,00% | 1,815 | 100,00% | 1,587 | 100,00% | 0,733 | 100,00% |

| Accises + TVA | 0,9236 | 51,71% | 0,9286 | 51,16% | 0,7031 | 44,31% | 0,1271 | 17,35% |

Les disparités que cachent les données de la masse monétaire (M3) publiées par la BCE

La « masse monétaire M3 » est la mesure la plus complète de la quantité de monnaie en circulation puisqu’elle recense, rappelons-le, la totalité des valeurs imprimées dans une certaine devise et donc susceptibles d’être rapidement converties dans cette même devise.

Elle inclut la monnaie fiduciaire, les dépôts bancaires, les dépôts à terme, et toutes sortes d’obligations à échéance de moins de 2 ans, celles dont le degré de liquidité est donc élevé.

La BCE publie chaque mois des statistiques de la monnaie en circulation, et le graphe se présente comme suit (exprimé en % d’évolution annuelle)

Si l’on se fie à cette information condensée, globale, l’on pourrait en conclure que, si la masse monétaire de l’ensemble de l’eurozone a bien un peu « chauffé » en 2008, elle a décru pendant les deux années suivantes sans jamais enregistrer de destruction monétaire, qui se serait traduite par une évolution négative, avant de repartir modérément à la hausse depuis le deuxième trimestre 2010.

C’est un leurre.

La banque d’Italie vient de publier ces mêmes statistiques à l’échelon national. La raréfaction monétaire, induisant une destruction de richesse rendant impossible tout plan de relance par la consommation, est significative.

A l’inverse, la Banque centrale allemande avait annoncé une croissance de 1.5% de sa masse monétaire en Novembre dernier.

Ceci est aussi un signe que la politique de lutte contre l’inflation que requièrent les statuts de la BCE est un combat malsain qui va accentuer l’entrée en dépression de certains pays, et contribuer à créer des déséquilibres durables au sein de la zone euro.

C’est pour cela que la relance par l’inflation de la partie nécessiteuse de la zone euro, les pays qui resteraient dans la zone euro une fois que l’Allemagne aura négocié son départ, permettrait de redonner une dynamique à cette érosion de la masse monétaire – certes artificiellement – par une urgence de la consommation dans un premier temps, puisqu’ à ce moment ce que les consommateurs dépenseront aujourd’hui aura plus de valeur que ce que vaudra leur argent demain.