Liv-ex 100 Fine Wine Index et disparition de la middle-class

Pour compléter nos articles traitant de la disparition de la classe moyenne en Occident et de la surperformance des vins achetés en primeur, nous allons nous pencher aujourd’hui sur l’indice des 100 vins les plus recherchés au monde.

Il s’appelle Liv-ex Fine Wine Index, est composé de la valeur (ajustée de plusieurs variables) des 100 vins les plus susceptibles de trouver acheteur sur le marché secondaire, la plupart (>90%) dans la région de Bordeaux. Sa composition est revue tous les mois, sa valeur d’inventaire également. Il s’agit du principal benchmark de l’industrie du vin.

Alors, si l’on met cet indice en relation avec le nombre de milliardaires recensés à travers le monde, la corrélation est parfaite. L'évolution de l'indice Liv-ex depuis février dernier nous donne même un aperçu de la hausse du futur recensement des milliardaires.

Reste à savoir si ce sont ces personnes qui aident les primeurs à tellement s’apprécier – en plus des domaines, ils achèteraient la production - où si ce sont les propriétaires qui jouent déjà sur cet écart grandissant entre les deux classes extrêmes.

« Bloody Sunday » irlandais et FMI : chronologie et indicateur avancé

Ainsi donc l’Irlande a sollicité l’aide du FMI en lui demandant 90 Mia EUR ce week-end, alors que cette dernière a toujours nié le besoin de l’Irlande de lui faire appel.

Ce qui nous frappe, c’est que l’Irlande avait initialement injecté 50 Mia dans le sauvetage de ses banques, et l’on voit aujourd’hui que le besoin de refinancement s’élève pratiquement au double. Cela sent l’actif qui pourrit plus vite que son ombre, et qui végète toujours dans le bilan des banques européennes.

Il faut aussi souligner le total de bilan des banques irlandaises, 6 à 7 fois plus élevé que le PIB du pays..

Donc, chronologie d’une nouvelle faillite évitée - l’occasion de répéter que, tant qu’un scénario pareil se produit, l’on repousse à plus tard la résolution de la bulle de la dette, et aucun éclatement raisonné de cette bulle ne peut être entamé :

Mi-mars 2010, soit avec 8 mois d’avance : « Il n’y a aucune raison que la crise grecque se propage à d’autres pays européens. Le seul problème c’est la Grèce »

17 septembre 2010 : « L’Irlande a pris des mesures ambitieuses pour faire face à la crise, et n’aura pas besoin du soutien du FMI »

Et enfin, il y a 10 jours, le 12 novembre : « L’Irlande na pas pris contact avec le FMI, et n’a pas besoin d’aide de celui-ci »

Est-il besoin de rappeler que le FMI – un organisme éminemment plus politique que réellement économique - , via son président Dominique Strauss-Kahn, est un indicateur contraire très fiable ?

Rappelons-nous ce flamboyant « Les institutions financières ont déclaré l’essentiel des dégâts et la crise est donc derrière nous » du mois de mai 2008, réitéré par un « la crise est finie » en octobre de la même année, quinze jours après l’effondrement de Lehman et bien avant l’effet domino que l’on connaît ?

Turbulences en vue ? Plusieurs faisceaux concordent

Plusieurs éléments plaident en faveur d’une correction boursière plus ou moins forte dans les semaines à venir.

D’abord, la Fed de Philadelphie qui, à la lumière de sa dernière enquête, montre un revirement des économistes sondés, révisant à la baisse leurs prévisions de croissance du PIB sur les 3 années à venir. Confirmation d'une croissance molle, a priori.

Ensuite l’annonce d’ArcelorMittal , hier soir, de mettre son personnel au chômage économique par la fermeture de plusieurs hauts-fourneaux suite à une baisse de la demande.

Il faut rappeler qu’ArcelorMittal, très en amont dans le cycle conjoncturel, anticipe avec quelques mois d’avance une amélioration, ou dans ce cas-ci, une détérioration de la conjoncture.

Le VIX, prenant la température des angoisses de l’investisseur, est dans une zone de congestion basse, proche de sa Bollinger inférieure. L’on voit sur ce graphe que c’est en général lorsqu’il vient toucher ce point bas - lorsque la ligne mauve vient frapper la ligne orange - que le Vix rebondit, entraînant les marchés (en noir) à la baisse.

Enfin, nous gardons à l’esprit la similitude entre l’épisode de déflation japonais et la crise de la dette actuelle. Suivant cet indicateur, les marchés iraient rejoindre un nouveau point bas au début du mois de décembre.

Irlande et CDS 5 Y : quand s'attaquera-t-on aux causes de la crise ?

Le CDS à 5 ans sur l’Irlande s’est retrouvé au-dessus des 600 points aujourd’hui.

Ceci signifie que, pour assurer un risque de 10Mio EUR de dette souveraine, l’investisseur exposé à l’Irlande doit payer une prime annuelle de 600'000 EUR pendant 5 ans… Le prix à payer pour un pays en faillite virtuelle.

Pendant ce temps, l’Irlande refinance sa dette à un prix de plus en plus élevé, le spread –l’écart de taux – vis-à-vis des taux allemands atteignant maintenant 6.5%. Elle rejoint donc la Grèce au rang des pays dont les seuls frais financiers suffisent à assurer le déficit des 10 années à venir.

L’Europe est évidemment sortie du bois, assurant qu’elle ne laisserait pas tomber l’Irlande. Elle préparerait un plan de sauvetage similaire à celui qui – par un artifice, la création d’une nouvelle dette financée par de nouveaux emprunts reposant sur les épaules des autres états membres – avait permis de temporairement calmer les attaques grecques en mai dernier.

Nous en sommes donc là.

Cette crise de la dette et sa bulle du crédit sont toujours parfaitement intactes, mais juste transportées sur d’autres épaules bienveillantes. Nous avons souvent répété sur ce blog que, après une première étape, le sauvetage des banques et de leur dette privée par des acteurs publics (les Etats), il est ensuite apparu un transfert de cette dette publique des Etats les plus faibles vers les Etats plus solides – la Grèce d’abord, l’Irlande à présent, et probablement le Portugal à la mi-2011.Nous sommes toujours convaincus que la résolution de cette crise de dette, et de sa fuite en avant par l’émission de nouveaux emprunts pour en rembourser d’autres, ne pourra s’effectuer que par une réelle diminution de cette dette de manière ordonnée, c’est-à-dire par (i) une faillite bancaire soit (ii) le défaut de paiement d’un Etat.

Dans la configuration actuelle, c’est-à-dire lorsque tous les pays faibles auront refinancé leur dette à prix fort, le scenario qui se dessine est une sortie de l’Allemagne de la zone euro, elle qui se financera toujours à bon compte sur base de ses excellents fondamentaux, même dans une autre monnaie, laissant l’hyperinflation « nettoyer » la dette de la zone « euro faible ».

Un cador, le CAD ?

0.95, 0.96, 0.97, 0.98, 0.99, maintenant 0.9970…le CAD va-t-il bientôt valoir plus d’1 USD ?

Cette évolution a éveillé notre curiosité : la corrélation entre les deux devises n’est visiblement pas parfaite car le CAD tend à se dévaluer très vite lorsque l’USD se reprend, et à limiter sa baisse lorsque le même dollar est en perdition.

Le lien entre les deux devises ne serait-il pas parfait ? Le CAD aurait-il un « couloir de baisse » (un range) plus limité, induisant par là que le fait d’investir en CAD au lieu d’USD sur les marchés américains donnerait un filet de sécurité supplémentaire à l’investisseur en EUR ?

Ou bien cette limite est-elle le signe que le cours de l’USD devrait rebondir, ayant atteint un pic de pessimisme – grandement aidé cette fois par la guerre des monnaies et la Fed ?

Regardons d’abord l’historique de cette parité.

Un dollar canadien s’est, sur les 7 dernières années, seulement 5 fois vu rétribuer une somme supérieure à sa valeur faciale en dollars américains. Sur une période très courte, qui plus est : le CAD atteint la parité le 21 septembre 2007 pour atteindre son plus haut historique, 1.0722, le 2 novembre de la même année, puis retourne sous les 1 USD le 14 décembre et s’essaie encore de battre le pivot 4 fois entre janvier et mai de l’année suivante.

La période de débordement est donc apparue 12 mois avant la chute des marchés et s’est terminée avec une anticipation de 4 mois sur cette chute.

Nous notons à l’inverse que, début 2003, au moment de la reprise qui a suivi l’éclatement de la bulle internet, le CAD exprimée en USD était au plus bas. Comme en mars 2009, sous les 0.80, lorsque la méfiance envers le marché était totale et avant le massage cardiaque organisé sur les valeurs financières, pour provoquer le rebond boursier.

Bien sûr, avant de tirer des conclusions hâtives, il faut veiller à regarder ce qu’a fait le USD Index

-l’évolution de l’USD contre un panier de devises - pendant ces mêmes périodes.

Si le dollar américain était faible à ce moment, l’on pourrait en conclure que le CAD, par sa déficience au même instant, démultiplie la faiblesse du USD, et n’est donc pas un refuge pour l’investisseur.

Le graphe qui suit nous démontre qu’au contraire, le USD était très haussier aux 2 moments précités de faiblesse du CAD, et que la pente de la baisse du CAD est plus légère que celle de la hausse du dollar américain. Ce qui devrait sécuriser l’investisseur sur le risque de change d’un investissement en dollars canadiens.

En conclusion, le CAD :

l semble bel et bien avoir un « range perpétuel »qui varie entre 0.80 et 1.00 USD ;

l pourrait signaler, par un débordement à la hausse ou à la baisse de cette fourchette, une inversion de tendance sur les marchés, et

l permet de diminuer, par sa propension à amortir les hausses et baisses du USD seul, le risque de change pour un investisseur qui aurait le choix entre les deux devises pour un même investissement.

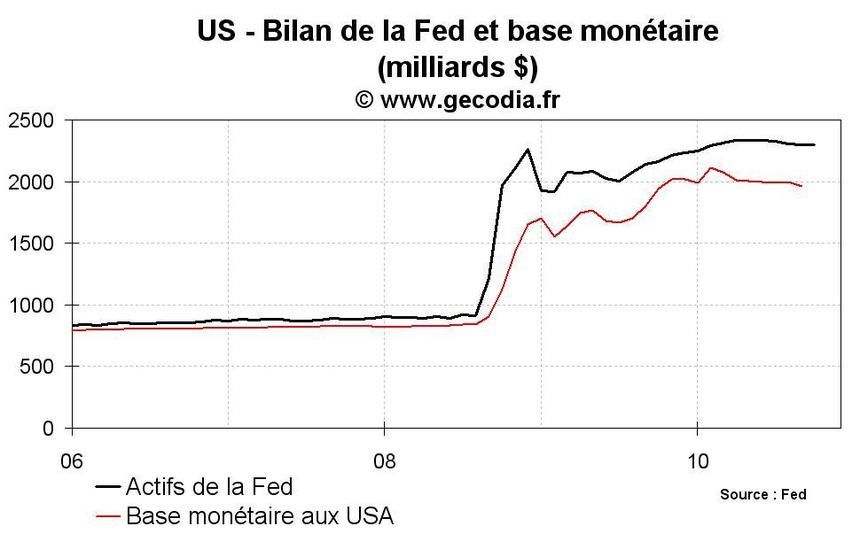

Quantitative Easing, saison 2

A quoi servira la nouvelle injection de liquidités de 600 Mia USD qu’a annoncé la Fed hier, qui est au passage un montant inférieur aux prévisions médianes allant de 1'000 à 4'000 Mia USD – les plus keynésiens ayant même calculé un « besoin d’argent » de 10'000 Mia USD ? Pas à l’investisseur particulier ni au consommateur car, nous l’avons vu tout récemment, la consommation est en panne, et l’élément-clé d’un retour à la confiance est une baisse du chômage durable.

La Fed, qui a déjà dans ses livres un montant supérieur à 2'300 Mia USD, va donc imprimer ces billets, et rajouter leur valeur faciale à son actif, puis les distribuer aux acteurs économiques qu’elle finance à très bon compte, à savoir les banques.

Ces banques, déjà noyées sous les liquidités, vont directement reprêter la plus grande partie de cette monnaie, décidément multipliable à l’infini, à la Fed pour en obtenir un rendement minimum. Voyons en graphique ce que donnent ces opérations dans le bilan de la Réserve fédérale .

Ce circuit bien fermé depuis le début de la crise – plus de la moitié des « prêts » revient dans ses comptes, le reste étant géré par les banques sur les marchés, pour bien les soutenir - est bien la preuve que la relance de l’économie par l’injection de liquidités ne fonctionne pas, ou plus.

Il s’agit donc d’une énième opération de soutien aux banques qui, en recevant cette monnaie, peuvent se recapitaliser à très bon compte, sont capables par la même occasion de transférer leurs actifs toxiques vers la banque centrale, et de les troquer contre de l’argent frais, puisque la Fed leur garantit l'achat de ces actifs.

C’est, pour les autorités, aussi une manière un peu simpliste d’éviter que les établissements financiers ne recourent au deleveraging massif pour rembourser ou combler les « trous » qui apparaîtraient dans leurs bilans en cas de nouvelle comptabilisation de moins-values sur actifs toxiques.

Car ce deleveraging massif serait annonciateur d’une déflation - cette situation où, dans un contexte de baisse générale des prix, les acteurs économiques postposent leurs décisions d’achat – qui matraquerait définitivement tout espoir de reprise. La Fed n’a jamais caché son combat permanent contre la déflation, quitte même à ne plus maîtriser l’inflation à venir suite aux prestations d’heures supplémentaires de l’imprimante à billets.

Pour terminer, un tour d’horizon sur l’actualité bancaire du jour :

(i)Freddie Mac, déclencheur avec Fannie Mae de la crise des subprimes et déjà sauvé par l’Etat, annonce 2.5 Mia USD de pertes sur le 3ème trimestre suite à d’importantes dépréciations d’actifs immobiliers, et prévient que le quatrième trimestre sera encore plus catastrophique.

(ii) BNP Paribas annonce une fois de plus d’excellents résultats et un bénéfice de 1.9 Mia EUR sur le T3, avec une amélioration des ratios officiels de Bâle III.

En regardant les comptes plus en détail, nous ne trouvons malheureusement aucune données de bilan au 30 septembre – la banque ne communiquant que sur ses résultats -, mais, sur base des comptes du 30 juin dernier, et avec notre ratio basique d’homme de la rue - fonds propres de la banque rapportés au total des actifs en dépôt - l’on constate que BNP Paribas détient 30 fois plus d’actifs sous gestion qu’elle n’a de fonds propres.

Ce qui signifie qu’une dépréciation de 3% de ses actifs suffirait à annihiler l’entièreté de ses fonds propres.

Du ratio officiel (Tier one) de 11.2% - qui prétend rassurer les marchés -, notre ratio simpliste nous ramène à 3 % ! La marge de sécurité est insignifiante, et nous conforte dans notre choix de rester bien à l’écart du secteur bancaire.

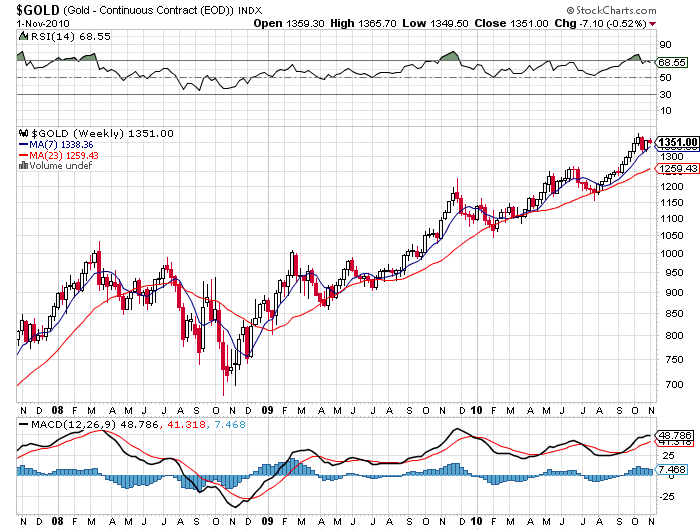

Midterm elections : quel impact sur le USD et l’or ?

L'ensemble des sondages, et certainement le dernier , projettent une défaite des Démocrates aux élections de mi-mandat qui se tiennent aujourd’hui.

Les électeurs ont ainsi l’occasion de sanctionner la politique keynésienne de fuite en avant par la dette du président Obama, mise en place par les mêmes personnes qui conseillent la Maison Blanche depuis plus de 20 ans, et dont nous parlions en janvier dernier.

Si les sondages se vérifient, les investisseurs pourraient alors considérer que le temps de la dépense publique soit révolu, anticipant de la sorte une gestion de sortie de crise avec un dégonflement raisonné de la bulle du crédit. C’est un scenario qui nous semble un peu optimiste, mais nous aurions certainement une réaction épidermique sur le cours de l’or qui, en perdant provisoirement son rôle de valeur-refuge, pourrait revenir sur les 1'200 USD par once.

D’autre part, l’impact psychologique de ce changement de majorité à la Chambre et même au Sénat, pourrait redonner du tonus au USD en donnant une meilleure visibilité sur les perspectives d’assainissement des finances publiques et du déficit américain.

D’autre part, l’impact psychologique de ce changement de majorité à la Chambre et même au Sénat, pourrait redonner du tonus au USD en donnant une meilleure visibilité sur les perspectives d’assainissement des finances publiques et du déficit américain.

L’or perdrait aussi très provisoirement son nouveau statut de « monnaie de rechange et de sécurité » au profit du dollar. Un retour rapide à 1.35 est probable.

On le voit, l’or exprimé en euro devrait rester stable, l’évolution de ses deux curseurs – prix de l’once en USD et conversion EUR/USD – s’auto-équilibrant.

OPA sur Cardiac Science

Le retour des multiples OPA et autres opérations financières est, comme déjà abordé, en général annonciateur d’un point haut sur les marchés, et une mauvaise affaire pour les actionnaires de la société acquéreuse.

Les actionnaires de Cardiac Science viennent de se voir offrir 2.30 USD par titre. Cardiac Science était une de ces valeurs que, toujours dans la quête d’une martingale, nous avions sélectionnées sur base d’une décote extrême sur fonds propres, d’une absence de dette, et de liquidités abondantes, lorsqu’elle cotait 1.11 USD en juin dernier.

Qu’en est-il de ce petit portefeuille de valeurs qui étaient passée au travers du tamis ?

Même si la performance globale (les valeurs sont équipondérées) de +5.36% peut paraître convenable, le détail des performances n’est pas très convaincant sur les 4 premiers mois d’existence. La méthode de sélection devra être affinée, notamment eu égard au probable hors-bilan des titres qui ont sous-performé.

Les valeurs qui apparaissent dans le radar aujourd’hui, sur base des mêmes critères et en plus de celles qui sont déjà dans ce portefeuille, sont les suivantes :

AH Bello (AHC) à 7.27 usd

Atrinsic (ATRN) à 0.50 usd

Chromcraft Revington (CRC) à 1.93 usd

Cryptologic (CRYP) à 1.27 usd

Delias (DLIA) à 1.63 usd

Global-Tech Advanced Innovations (GAI) à 9.56 usd

Infosonics (IFON) à 0.87 usd

Paulson Capital (PLCC) à 1.12 usd

Nous suivrons leur évolution avec intérêt..