Or et matières premières, une volatilité et un biais baissier orchestrés de main de maître

L’interventionnisme des banques centrales est sans limite.

Le CME (Chicago Mercantile Exchange, bourse où se traitent les matières premières), et dont le board est truffé de hauts-fonctionnaires et banquiers -rappelons que Goldman Sachs et JP Morgan ont des positions baissières sur les matières premières et le débouclage de fin de mois approche - a relevé ses appels de marges sur les métaux précieux successivement les 3 mai, 11 août, 9 septembre, et encore hier, le 26 septembre.

Quand en début d’année il fallait 5’500 USD pour ouvrir une position de 100 onces d’or, il faut maintenant apporter 11'475 USD pour pouvoir garder cette position.

L’or étant la seule classe d’actifs ayant un return positif depuis le début de l’année, certains investisseurs ont concrétisé une partie de leur plus-value, pour honorer ce énième traficotage des appels de marge.

Ce mouvement orchestré –notamment sur l’or et l’argent - pour officiellement freiner la spéculation, mais qui sert à donner de la crédibilité au dollar et à orienter les investisseurs vers des investissements en T-Bonds (dont les taux se tendent suite à cette intervention) et que le trésor américain doit placer à tout prix pour éviter le défaut de paiement, impacte le marché avec une volatilité hors norme.

Ces relèvements de marge s’effectuent aussi régulièrement que les « sommets » politiques sensés apporter une solution structurée à la crise de l’endettement, mais faisant en réalité perdre tout sens aux marchés. Les spéculateurs, têtes de turc idéales pour des personnes dont la capacité d’action est au point mort dans un monde dominé par l’économique, ont bon dos.

Voyons l’effet d’une intervention sur le cours de l’or :

Retraçons également le cours de l’argent, matraqué au mois de mai dernier suite à cet interventionnisme, et à nouveau sous pression vendeuse - mais un courant vendeur malsain et sans fondement - à l’heure actuelle :

L’on peut constater que le matraquage, aussi fort soit-il, sert de nouveau tremplin, et que le rebond qui suit retrace 80% de la baisse, et sans intervention ultérieure reviendrait à ses niveaux les plus hauts.

C’est entre autres pour cela, et dans l’état de déliquescence actuel de l’économie mondiale, que nous pensons toujours que l’or, malgré une première balafre « exogène » est toujours en parcours haussier, et offre un point d’entrée intéressant. Il vient de se poser sur la plus basse de nos deux balises qui marquent le canal dans lequel il est ancré depuis 2008.

Banques françaises : too big to save !

Les dernières nouvelles nous apprennent que le groupe Siemens a liquidé les 4 à 6 milliards € dont elle disposait sur ses comptes auprès de la Société Genérale, craignant une faillite, pour les transférer à la …BCE, ce qui ne s’est encore jamais vu.

C’est un nouveau mouvement latéral dans cette crise de la dette. Le monde entrepreneurial semble peu à peu prendre conscience du délabrement de l’état des banques européennes en général, et françaises en particuliers, elles dont le passif total s’élève à 8'600 Mia €, plus de quatre fois les 2'000 Mia € de PIB de la France !

Il s’agit probablement aussi d’un écho au rapatriement massif des fonds en USD que les money market funds américains, source de financement jadis inépuisable pour les banques européennes, ne voyant rien de bon se profiler tant au niveau de la résolution de la crise en Europe qu’au niveau de la transparences des banques - SocGen, BNP Paribas et Crédit Agricole ont notamment une exposition très importante à la dette grecque et italienne - , ont décidé de dénouer toutes leurs positions prêteuses en France pour les réinitier en Norvège, en Suède et au Canada, asséchant tout le réservoir de liquidités américaines de ces banques.

Nous suivrons la suite de cet épisode charnière avec attention, en ayant soin de convertir nos liquidités européennes excédentaires en USD.

Etat belge : 7 milliards de perte sur BNP Paribas et Dexia

Il n’est pas aisé de retrouver dans les comptes de la SFPI, le véhicule financier de l’Etat belge, le nombre exact d’actions que détiennent les contribuables belges dans les banques qu’il fallait, à une époque et pour certains, sauver à tout prix.

A ce propos, et entre parenthèses, nous rappelons que l’Islande, seul pays qui a eu le courage de laisser tomber ses banques, est très vite sortie de récession, et a annoncé récemment ne plus avoir besoin d’aucune aide du FMI.

Donc, les comptes annuels sont assez opaques car il s’agit pour le SFPI d’un « portefeuille de missions déléguées », soit des lignes dans un portefeuille qui n’en a pas le contrôle effectif.

Toutefois, en recoupant certaines informations, dont les comptes annuels des banques en question, les diverses déclarations à l’AMF, le montant de leurs diverses augmentations de capital et émissions d’actions nouvelles, nous arrivons sous toutes réserves aux données suivantes :

BNP Paribas : 121'218'000 actions ou 10.70% du capital, émises à 67,65 eur

Dexia : 253'000'000 actions, attribuées à 9,90 eur

KBC : seulement des titres hybrides assortis de conditions de plus-value, non négociables en bourse

Etant donné que la cotation de BNP Paribas et Dexia se situe aujourd’hui aux alentours de respectivement 27 et 1.4 eur, l’on devrait sur ces bases, et si le bilan du SFPI était publié aujourd’hui, y trouver une moins-value actée sur ces participations s'élevant à

· -4'927'511'000 € (-40.65*121'218'000) sur BNP Paribas ;

· -2'150'500'000 € (-8.5*253'000'000) sur Dexia

Ce total de 7 milliards € de pertes – soit 667 € par habitant, ou 2'667 € par famille moyenne - correspond précisément au « trou budgétaire » que notre gouvernement en affaires courantes cherche à combler, sous prétexte d’un « ralentissement de croissance »

Notons enfin le manque de professionnalisme de certains, comme le ministre Vanhengel, qui, toujours dans une fuite en avant, et comme une autruche, essaie de se convaincre que ces pertes ne sont que virtuelles, car les titres ne sont pas encore vendus...

D’autant plus qu’une batterie d’agences de notation vient de revoir à la baisse les notations des banques françaises, qui pour rassurer annoncent des cessions d’actifs, des renforcements de fonds propres (lisez futures augmentations de capital) qui mécaniquement vont faire baisser la rentabilité de ces banques, et donc leur résultat distribuable.

Nous répétons que l'époque des banques rentables est révolu ; nous pouvons dores et déjà être certains que quelques-unes de ces banques ne distribueront pas de dividende l’an prochain.

Suivi des indicateurs de récession

Revenons sur certains de nos indicateurs précurseurs de récession.

En plus du taux d'inflation qui est venu déborder le taux des obligations à 10 ans, comme nous l'avons vu il y a peu, certains indices sont au rouge et sont précurseurs d'une nouvelle entrée en récession d'ici 1 à 2 trimestres, malgré l'obligation de déni politique.

La psychologie des investisseurs est profondément atteinte, une majorité de projets de construction est gelé, eux qui garantissaient une activité importante et donc de la consommation. Cette longue période de non-investissement montre que les gens sont inquiets quant à leur avenir, et attendent d'y voir plus clair.

Rappelons que chaque période de récession, indiquée en grisé, est précédée d'une chute importante des mises en construction. la dernière tentative de progression observée en 2009-2010, soutenue par de multiples incitants monétaires, a été véritablement anecdotique, un chant du cygne.

L'indice de confiance des consommateurs, édité mensuellement par l'Université de Michigan, un indicateur excessivement précis qui induit toujours une entrée en récession à chaque chute brutale, est entré en "no man's land" baissier, à 55.7.

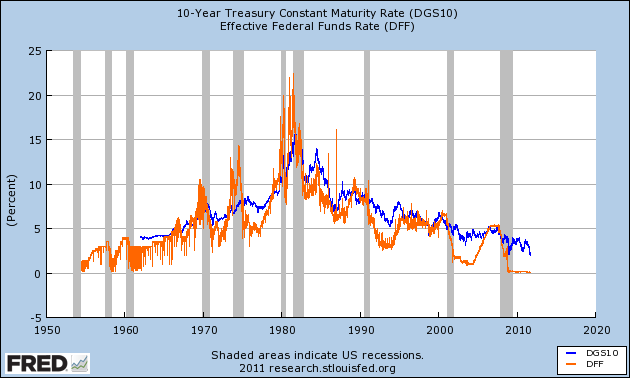

Du côté des taux, le signal d'inversion des taux n'est pas directement visible sur ce graphique qui compare les taux des bonds à 10 ans et les taux très court terme de la Fed, parce qu'il est faussé par ces derniers qui pointent à 0% .

Mais, tenant compte du dernier indice d'inflation, officiellement mesurée à 3.63%, la rémunération du risque des obligations à 10 ans est bien inférieure aux taux courts, puisque négative.

Or toutes les phases de récession sans exception, ont été précédées par un signal d'inversion des taux.

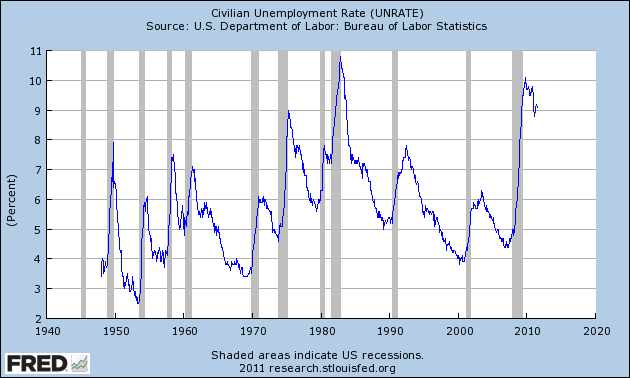

Enfin l'emploi, la clé de sortie de crise, ne nous donne rien de bon comme indice précurseur, tant son inertie semble importante.

Rappelons que les dernières publications statistiques du chômage américain nous ont mentionné une incapacité des USA à créer le moindre emploi.

La durée de cette crise de l'emploi, lorsqu'on la compare à son évolution lors des crises précédentes, est très inquiétante, et nous confime une nouvelle fois que l'on se trouve dans une nouvelle version de la société, celle du non-emploi durable.

En conclusion, tous nos indices sont au rouge, et nous indiquent une récession à venir de grande ampleur, contrairement au "petit ralentissement" édulcoré par le monde politique européen.

Ce qui s'annonce intéressant, cest que lorsque les deux trimestres de recul seront constatés, nous serons entrés en 2012, millésime de multiples échéances électorales, en France et aux Etats-Unis notamment. Une partie - la plus intéressante - des débats électoraux devrait alors tourner autour de ce sujet.

Europe de l'Ouest : des banques très sous-capitalisées

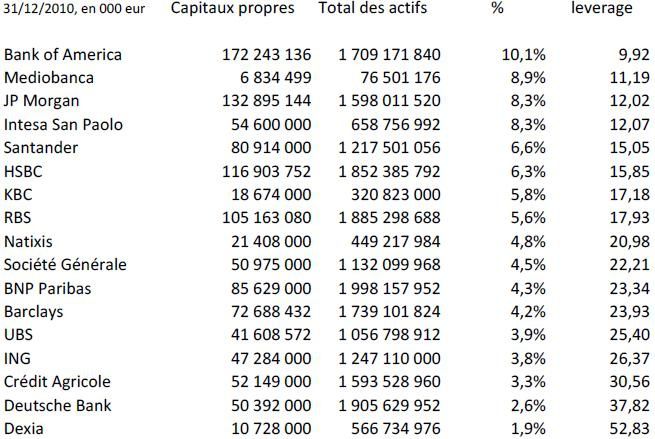

C'est après avoir vu le top 50 des banques les plus solides d'Europe, que publie Global Finance annuellement , que j'ai dressé un tableau qui reprend, pour les principales banques européennes et américaines, leur taux de "leverage" - ce ratio simple utilisé précédemment - qui permet bien mieux que d'autres de sonder la solidité d'un établissement financier, en mettant en rapport ses fonds propres, et le total de ses actifs sous gestion, appartenant à ses clients.

Plus le pourcentage fonds propres/actifs est important, plus la résistance de la banque face à un défaut de ses clients sera élevée.

L'on comprendra en effet facilement qu'il vaut mieux éviter qu'une dépréciation d'actifs ou la faillite d'un client ne vienne impacter directement les fonds propres. Pour une banque qui a 20 fois plus d'actifs sous gestion que de fonds propres, 5% de dépréciation sur ces actifs l'emmènent en territoire négatif au niveau des fonds propres. C'est un effet de levier inversé.

Tandis que Basel III parle de 11% de fonds propres requis, et que, avec une série d'ajustements et retraitements qui leur permettent d'y arriver, toutes les banques satisfont officiellement à ce critère et "réussissent brillamment les stress-tests les plus difficiles", voici le ratio fonds propres/fonds de tiers des principales banques cotées :

Premier constat : pas une de ces banques n'arrive aux 11% exigés, en données brutes.

Deuxièmement, les colosses aux pieds d'argile, notamment Dexia et son effet de levier supérieur à 50, semblent se trouver du côté de l'Europe occidentale, avec notamment les banques anglaises, françaises, espagnoles et allemandes. Les banques américaines et italiennes sont les mieux capitalisées de cet échantillon.

Nous devrions donc voir une série d'augmentation de capital à l'automne, à charge des états européens, qui sont devenus les principaux actionnaires de ces banques moribondes, et donc initiatrices de politique de rigueur pour le contribuable.

Depuis 3 ans, nous sommes à l'écart des valeurs bancaires et d'assurances, et nous ne voyons toujours aucune amélioration concrète dans ce secteur.