Le quantitative easing..

..est un outil qui pourrait être qualifié comme l'arrosage du marché en liquidités par une banque centrale, pour essayer de relancer la consommation.

Ce que la Fed, comme la BCE, utilise massivement ces derniers temps pour essayer de redonner confiance aux mérchés.

Une banque centrale, dans notre cas la BCE, a en effet deux armes pour essayer de relancer la consommation :

1-les taux d'intérêt et

2-les liquidités.

Les taux d'intérêt sont au plus bas ou presque, et - on le constate - après pourtant avoir créé la bulle, n'aboutissent plus à l'effet escompté aujourd'hui, la population ayant pris peur et de ce fait, renonce à consommer autant que par le passé.

Il reste donc à inonder le marché de liquidités pour lancer une hypothétique reprise de la consommation.

C'est un outil que le Japon a utilisé massivement entre 2001 et 2006 pour essayer de sortir de son cycle déflationniste, qui n'a manifestement pas fonctionné pour relancer l'économie, mais qui par contre a plutôt soutenu les banques d'une manière disproportionnée (voir cet article par exemple).

Nous vivons la même situation en Europe aujourd'hui. Reste à voir si nous sortirons de cette crise durable avec plus de rapidité que le Japon, enlisé encore aujourd'hui dans une déflation historique.

Ratios prudentiels : le retour au bon sens paysan ?

Et si les ratios internationaux de mesure de solvabilité des établissements financiers étaient, à l’instar des produits financiers que l’on a vu fleurir ces dernières années, incompréhensibles et inadaptés au contrôle prudentiel ?

Le principe qui, selon le Comité de Bâle, consiste à scinder et pondérer les fonds propres d’un établissement financier en différentes catégories (les fonds propres de base (Tier1), les fonds propres complémentaires (Tier2), et fonds propres surcomplémentaires (Tier3)) afin de procéder à un calcul du risque encouru par les banques n’a, en tous cas cette dernière année, jamais reflété le véritable risque qu’encourait l’actionnaire des banques qui ont subi les déboires auxquels nous avons assisté.

Nous craignons par ailleurs que, étant entendu l’assouplissement des normes comptables internationales décidé le 11 octobre dernier, ces ratios soient à l’avenir enjolivés, non comparables avec les précédents, et donc encore rendus plus troubles pour l’analyse du risque encouru par un établissement financier.

Repensons effectivement à ces communiqués récents d’acteurs du marché belge :

« Avec un apport en capital d'un milliard d'euros engendré par le retrait des ABS et un ratio Tier 1 de 11,4%, notre position est confortable. » (août 2008, Dexia) »

« La KBC n’a aucun problème de solvabilité » (septembre 2008)

« Nous avons atteint l'objectif que nous nous étions fixé, de sorte que cette opération, le placement de 625 Meur en titres « Core Tier1 Capital », va nous permettre de consolider la solvabilité de Fortis » (mai 2008, Fortis)

« ING est moins sensible que les autres banques aux problèmes temporaires de crédit et de liquidité » (octobre 2008)

Ou encore à ceux de leurs contrôleurs :

« Aucune des grandes banques belges ne rencontre de problèmes de capital, de solvabilité ou de liquidités en raison de la crise des crédits » (juin 2008, CBFA, également reprise par le Ministère des Finances en septembre)

Toutes ces banques ont finalement fait appel à l’Etat, avec plus ou moins de contraintes, pour renforcer leur structure.

N’est-il dès lors pas temps de revenir aux bases de l’analyse financière, en commençant l’étude des bilans bancaires par un ratio qui mettrait simplement en rapport les fonds propres de la banque avec la totalité de ses actifs ? Ce ratio pourrait établir le risque de destruction des fonds propres d’un établissement financier par une perte d’actifs relative.

Très concrètement, et sur base des bilans de ces banques au 30 juin, donc avant intervention de l’Etat, ce ratio s’établissait comme suit pour les banques suivantes :

KBC : 5.2%

ING : 2.0%

Fortis : 3.0%

Dexia : 2.7%

Ce qui signifie par exemple que pour ING, une perte de 2% des actifs sous gestion suffirait à anéantir ses fonds propres, tandis que pour KBC, il lui faudrait perdre 5.2% de ses actifs pour mettre à mal ses capitaux propres.

Quant à la BNP Paribas, repreneur potentiel de Fortis Banque, son ratio s'élève à 29. Un défaut de 1 mio sur trente Mio gérés annihile leurs fonds propres.

Est-ce vraiment le repreneur rêvé pour Fortis, et est-elle aussi solide qu'elle ne le prétend ? Nous verrons, tout en étant sceptiques..

Pour les banques « on-line » pourtant dénigrées par leur consoeurs, un rapide calcul met en valeur, pour Keytrade et Binck Bank des ratios de respectivement 4.6% et…16.9%. Enviables, donc.

Le « bon sens paysan » pourrait peut-être aider à revenir aux bases de l’analyse.

D'autant plus inquiétant qu'en Russie..

Quelques faits marquants sur la conjoncture des pays de l'Est

Leur monnaie nationale risque fort de sortir des limites fixées par le MCE II puisqu'il était initialement prévu qu'elle ne s'éloignerait pas de + ou - 15% d'un cours-pivot.

Il faut s'attendre à un vrai test pour l'Euro dans les semaines qui viennent. Ceci sera un vrai test également pour les banques qui se sont étendu à l'Est, comme la KBC ou encore Dexia.

- La Hongrie relève ses taux de 3% d'un coup pour les porter à...11,5%

- Les banques bulgares ont unilatéralement interrompu le conclusion de tout prêt hypothécaire, obligeant la banque centrale bulgare à être moins rigide quant à ses normes de réserves bancaires ;

- La Pologne dont la dette publique atteint 45% du PIB et qui subit un ralentissement important de ses exportations selon les dernières statistiques macro-économiques

- Les agences de notation Standard & Poors et Fitch ont décoté la note de la dette roumaine pour la classer à "haut risque" et sans valeur de marché, craignant une crise de liquidités

- La Croatie, qui a laissé se proliférer des emprunts hypothécaires libellés en devises étrangères - principalement en CHF - ce qui, couplé à une inflation rampante, devrait se solder par une dévaluation prochaine de la devise nationale

- L'Autriche, dont 85% du PIB est exposée aux pays émergents, principalement la Serbie et la Hongrie - elles qui se pressent à la porte du FMI pour recevoir des aides - est à présent forcée d'annuler l'émission d'obligations d'Etat pour faire face à la méfiance des marchés vs-à-vis de sa dette

etc

Un vrai test, donc, pour l'Euro, et il ne m'étonnerait pas que certains pays membres de l'Eurogroupe décident de le quitter (peut-être la Grèce, l'Espagne ou l'Autriche) pour retrouver une monnaie qui leur permettrait de résoudre leur lourd problème d'endettement par une dévaluation.

Une sorte de remake de 1992, lorsque la GBP fut forcée de sortir du Système monétaire européen (SME, l'Ecu) face aux pressions spéculatives.

IFRS, suite

La Deutsche Bank a publié jeudi 30 octobre ses résultats au titre du troisième trimestre, faisant notamment état d’un bénéfice de 93 millions d'euros.

Les analystes, en respectant les règles comptables non modifiées, avaient prévu une perte à déclarer de 250 millions d'euros...

Publiés sans comparatif "avant - après assouplissement" , ces résultats tendent à tromper l'investisseur lambda sur la réalité des résultats. D'ailleurs, les marchés s'y sont trompés : l'action de la première banque allemande s'envolait, le jour de cette publication trompeuse, de plus de 14%...

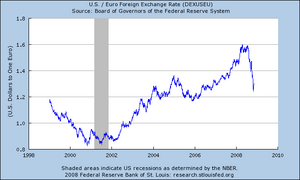

Rebond du dollar avant les élections US

Barrack Obama a été élu hier 44° Président des Etats-Unis.

Il est intéressant de noter que chaque changement de Président - et non chaque échéance électorale - amène une forte appréciation du USD dans les semaines qui précèdent.

Et de noter que, lorsque Georges Bush a succédé à Bill Clinton en 2000, il a dû faire face, comme Obama devra le faire, à une récession, indiquée en gris dans le graphique.

|