Nouvelle crise de l’euro en perspective

Après quelques mois d’accalmie, la fuite en avant des institutions européennes devrait laisser la place à de nouveaux débats houleux sur l’utilité de garder une monnaie unique au sein de la zone euro.

On apprend par le biais de la BCE que, pour la première fois de l’histoire de la monnaie unique, les investisseurs hors Europe ont été vendeurs nets d’obligations libellées en euros en 2016, soit -192mia€ , pour +30 mia€ en 2015. Les 80mia€ qu’injecte la BCE chaque mois pour racheter des titres sans rendement et fausser le marché obligataire ne sont donc pas suffisants. Les taux remontent de l’autre côté de l’Atlantique, et le carry trade est une autre justification de cet exode obligataire massif.

D’autre part, la concurrence s’amplifie au sein même de la zone euro, la différence de compétitivité entre pays de la zone euro est redevenue très importante, à un tel point que les distorsions de flux financiers entre ces mêmes pays ont retrouvé les sommets qui avaient mené à la crise de décembre 2010 et sa « résolution » par la création de la énième usine à gaz, le mécanisme européen de stabilité (MES) qui peut utiliser les fonds du contribuable à hauteur de 700mia€ pour aider les pays en difficulté.

Quels assets ont surperformé lors des périodes de hausses de taux de la FED

La Fed a donc, comme anticipé depuis des mois, repris son cycle de hausse progressive du taux directeur. Et annonce encore deux autres hausses probables pour 2017.

Ces périodes de hausse des taux continue se sont produites 8 fois sur les 45 dernières années. Les actifs qui en profitent le plus sont l'or et les matières premières, avec respectivement des pourcentages de hausse moyens de 73.9% et 44%.

Les bons du trésor US devraient pâtir d'une concurrence en provenance de la montée de ce taux, diminuant l'attrait de ces obligations émises à des taux très bas.

Ford - Carter - Reagan - Bush - Clinton - Bush - Obama : Bilan, les faits (en attendant Trump)

Dans un univers où la fausse information semble devenue monnaie courante, propagée même par les grands media et devant les nouvelles stars que ces même media arrivent à créer et faire aduler, il nous semblait utile d'aligner les bilans des 7 derniers présidents des Etats-Unis. Que des chiffres, que des faits.

Secteurs en retard, du rattrapage en vue

S’il est une théorie bien établie sur les marchés c’est bien celle qui prévoit que les distorsions de performance entre régions, entre classes d’actifs, ou entre secteurs d’activité se rééquilibrent tôt ou tard.

Imaginez un élastique entre vos doigts. Vous le tirez un peu, il va revenir à son état initial avec un petit rebond ; plus fort vous le pincez, plus grande sera sa progression pour revenir à son niveau de neutralité. Eh bien, en bourse, c’est la même chose. Plus un secteur d’activité sous-performe, plus sa propension de rebond sera forte à terme.

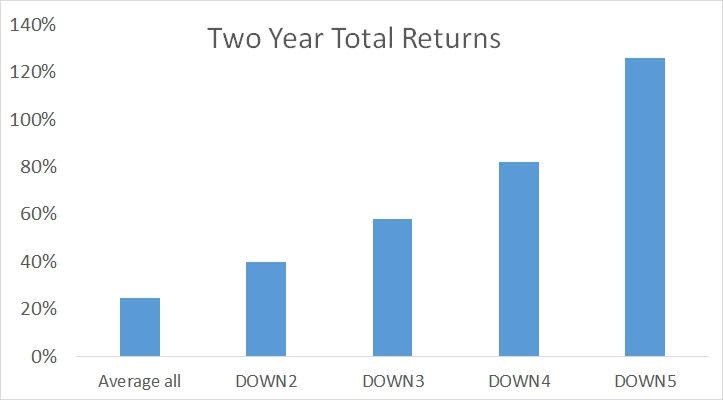

Les analyses de long terme (telles celle de M. Faber ) montrent que :

- Pour les secteurs d’activité en déclin 3 années consécutives, le rebond est de 60% sur les deux années qui suivent. Quatre années de déclin amènent un rebond de +91%. Cinq sous-performances annuelles consécutives = 138% de rebond.

- Pour les actions, 3 ans de rendement négatif entraînent une hausse de 59%, 4 ans sans succès induisent 80% de return, et 5 ans de vaches maigres se dénouent avec +105% de performance.

Fin 2015, nous trouvions un secteur en déshérence, affichant du négatif sur 5 années : les matières premières, or et charbon en tête.

Ces valeurs ont affiché des rendements extraordinaires en 2016. 2017 devrait poursuivre dans cette voie.

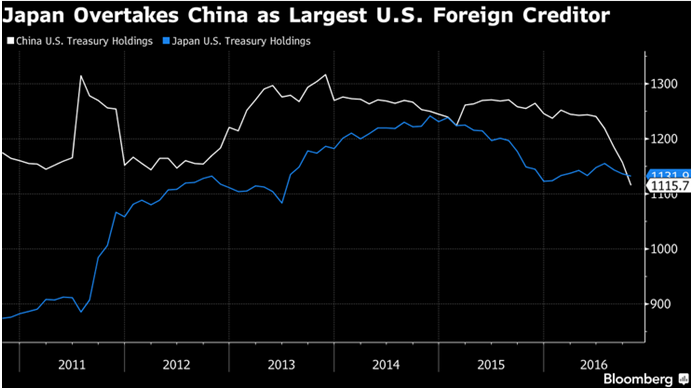

Qui détient la dette américaine ? La Chine n’est plus premier créancier

Il s’en passe des choses depuis l’élection du 45ème président américain, Donald Trump.

Sur base de la partie de son programme qui prône une relance de l’économie par les investissements publics, le taux des emprunts américains à 10 ans a doublé en 6 semaines. Il n’y a plus que l’Europe qui s’enlise dans les taux négatifs. Et les taux interbancaires qui y restent dans l’intérêt personnel du système financier.

La détention de la dette américaine se répartit maintenant à 1.12 trillion pour la Chine, 1’130’000’000'000 USD pour le Japon. C’est donc 10 milliards USD de plus pour le Japon.

Intéressant à plus d’un titre, la fin de cette hégémonie signale que la Chine vend ses actifs en dollars, pour tenter de faire diminuer l’impact de la très forte réévaluation du dollar face au yuan. Non pas parce que le yuan n’est pas compétitif – une baisse de leur devise entraîne un dynamisme des exportations – mais plutôt pour freiner l’exode des capitaux chinois. Rappelons que la Fed vient de se prononcer sur une hausse des taux ; c’est un deuxième facteur d’influence sur la hausse du dollar avec la reprise du carry trade.

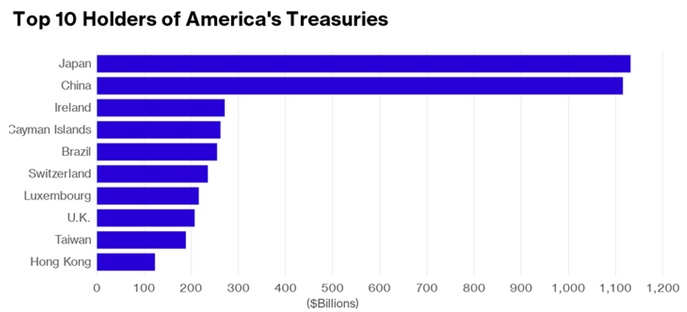

Notons que les trois premiers détenteurs européens de cette dette américaine sont l’Irlande, la Suisse et le Luxembourg. On comprend en filigrane pourquoi ces pays sont systématiquement bien traités lorsqu’il s’agit de déterminer une liste des paradis fiscaux.

La maîtrise de son cash, liberté en sursis

L'on assiste ces dernières semaines à l'accélération d'un phénomène apparu il y a quelques années : la volonté par les autorités de cadastrer l'entièreté des dépenses de chaque citoyen, et de stabiliser ce qui peut encore l'être dans un système bancaire en pleine déliquescence. C'est une atteinte très importante à la liberté individuelle, et ceci nous préoccupe forcément. Nous ne sommes vraiment plus dans l'arrogance décriée de l'ultra-libéralisme, source prétendue de tous les maux de la société actuelle !

La BCE a commencé par évoquer le risque terroriste pour supprimer les grosses coupures en euros. La semaine dernière, le premier ministre indien a - aussi sous couvert de lutte contre la fraude - annoncé de manière fracassante la ...suppression immédiate des coupures de 500 et 1000 roupies..

L'Ukraine a annoncé la mise en place d'une monnaie entièrement digitalisée pour 2017, tandis que la Suède envisage ce porte-monnaie totalement virtualisé pour 2018.

La banque centrale chinoise a annoncé son intention, je cite," de supprimer le cash et remplacer le système monétaire actuel par un réseau de monnaie digitale".

La Banque d'Angleterre annonce aussi une réflexion sur ce sujet. L'Australie également.

Au secours donc. On se rend donc au distributeur le plus proche pour lutter contre cette privation de liberté A plus longue échéance on se questionne sur la manière la plus sûre de garder le contrôle de ses avoirs. Il ne faudrait pas se réveiller un lundi matin, jour des annonces, avec une monnaie gouvernementale dévaluable à l'envi.

Il y a le bitcoin, jeune monnaie libre qui suit un algorithme qui la rend non multipliable à l'infiini, mais qui subit encore des variations très importantes.

Il y a l'or et l'argent, bien sûr, en pièces ou lingots, qui ne devraient pas pâlir avec ce genre d'annonce augurant d"une sombre fin de vie pour les monnaies gouvernementales.

Et pour rappel, il faut s'assurer d'obtenir les numéros de lingots liés à un achat "papier". Car certaines banques commencent à ne pas vouloir rendre la contrepartie aurifère d'un certificat...

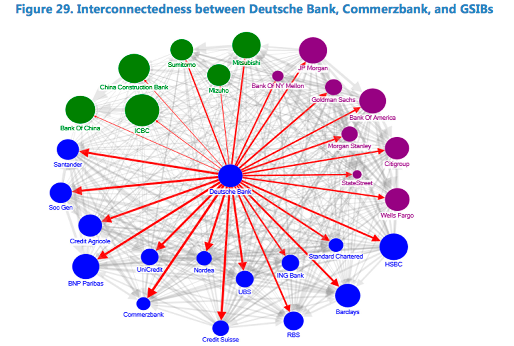

Deutsche Bank : interactions avec les autres banques

“Deutsche Bank inquiète” titrent les media… La propension des marchés à oublier , pour ensuite redécouvrir soudainement ce qu’ils ont repoussé à plus tard, est fascinante. Les subprimes étouffant le produit bancaire mi-2007 a été nié puis repoussé jusqu’en septembre 2008, lors de la faillite de Lehmann et des multiples augmentations de capital devenues urgentes pour d’autres établissements.

La Grèce – qui parle encore de la Grèce ? – où aucune restructuration des finances publiques n’a encore été faite - n’est, en attendant la prochaine mise sous les projecteurs, que renflouée à concurrence de dizaines de milliards tous les trois mois par le contribuable européen, en contrepartie d’une impression massive de billets par la BCE.

Aucune mesure de grande envergure pour renverser le cours des chose. Mais il y a bien l’instauration d’une loterie ( !) pour tenter de réveiller l’instinct citoyen et surtout, sous l'oeil bienveillant des institutions européennes, de contrôler le cash en circulation.

Dans les événements qui bégaient, on trouve aussi la Monte dei Paschi, banque italienne en mort cérébrale que l’on devrait aussi tôt ou tard réalimenter avec une ration de survie. La seule question à laquelle tente de répondre la gouvernement de Matteo Renzi : peut-on encore obtenir un énième renflouement de la Troïka (Bail-out) ou doit-on, vraiment-mais-vraiment, dorénavant procéder à un renflouement par la ponction des dépôts des clients (Bail- in), auquel cas le gouvernement va tomber ?

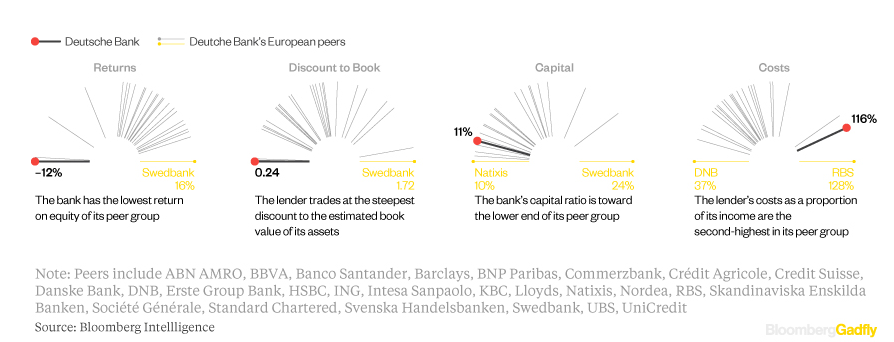

Deutsche Bank maintenant, dont on sait depuis des années qu’elle est sous-capitalisée, que les actionnaires ont déjà renflouée à concurrence de 13.5 milliards depuis 2009 (argent qui a servi à distribuer 19.3 mia de bonus sur la même période) et que la BCE le contribuable subsidie gracieusement depuis 8 ans .Rappelons également que la taille du portefeuille de produits dérivés de cette banque culminait à 75 trillions ( 75 suivi de 12 zéros ; c’est 20 fois le PIB de l’Allemagne) avant qu’elle ne soit forcée de le réduire, à environ 46 trillions actuellement. Et la course au deleveraging doit continuer sous peine de faillite renflouement. Ou de fusion d’urgence avec une autre banque européenne. Une énième activation de l’assurance-vie des établissements financiers.

Car les interactions avec les autres banques sont immenses, et le jeu de domino est trop risqué. Comme le montre cet extrait du rapport de juin 2016 du FMI.

Pendant ce temps, l’once d’or est toujours orientée positivement et devrait rebondir une nouvelle fois, en cette fin de mois de septembre, comme il le fait tous les mois depuis avril..

La BoJ premier actionnaire individuel du Nikkei !

Le Japon est décidément un laboratoire intarissable d’expériences économiques.

Depuis son by-pass, son court-circuitage de l’interdiction de rachat d’obligations, puis de titres, et puis de produits dérivés , la banque centrale japonaise (BoJ) est désormais première actionnaire de …81 des 225 entreprises qui composent le Nikkei !

On estime le nombre d’actions qu’elle détient à 5% du total des titres en circulation.

En outre, elle détient plus de 60% du total des ETF émis sur la bourse de Tokyo.

Derrière ces opérations de nationalisation de la bourse japonaise, on peut y voir trois choses au moins :

une tentative de compenser les pertes subies sur le portefeuille d’actifs « déliquescents » expurgés du bilan des établissements financiers, par une organisation de la progression des marchés financiers ;

une volonté de protectionnisme des « joyaux nationaux » (Nissan, TDK, Trend Micro, etc)

un transfert du centre de décision économique du gouvernement vers la banque centrale

C’est en tous cas un nouveau désaveu dramatique de la politique économique du gouvernement japonais, qui a perdu la main, et pour la survie du marché en général : raréfaction des titres, manque de liquidité du marché, perte d’oxygène, efficience en berne ..

On peut imaginer ce que la banque centrale européenne sera également forcée de faire d’ici quelques temps, bravant les derniers interdits prévus par ses statuts.

Obligations de 50 ans à taux négatif en Suisse

L’onde de choc du Brexit – même si les résultats du referendum seront tôt ou tard annulés ou remplacés par un autre, les connivences semblant supplanter la démocratie – a continué à revaloriser la valeur des obligations d’Etat déjà émises en amenant la plupart des rendement de ces obligations en territoire négatif.

Désormais, en achetant une obligation d’Etat européen au hasard, on a deux chances sur trois de choper un rendement inférieur à 0%.

Le rendement des obligations suisses à …50 ans s’élève à -0.005%. Il faut bien s’imaginer que l’investisseur qui a 20 ans et qui achète ce genre de produit est prêt à perdre de l’argent toute sa vie pour conserver son cash « en sécurité ».

Le monde tourne bien à l’envers depuis l’avènement des politiques accommodantes des banques centrales, et dont la fuite en avant continue.

Du coup, les matières premières tangibles qui (i) ne sont pas multipliables à l’infini et (ii) rapportent 0.00% en dividende, donc dorénavant plus que les placements considérés comme les plus sûrs, se font la belle.

Notre signal d’achat sur l’or - et surtout sur l’argent - du mois de mai était parfaitement temporisé et rapporte un bon début de plus-value.

Brexit : le GBP au plus bas.. depuis 3 semaines

A l'approche de la mise en scène du 23 juin par laquelle les Anglais sont invités à se prononcer sur une sortie de l'Europe, l'on voit ci et là fleurir des articles sur une "dramatique chute de la livre" , "la GBP flanche encore". Sans compter les sorties un peu pathétiques des ronds de cuir européens qui, gageons-en, se féliciteront d'avoir réussi à convaincre les Anglais d'avoir choisi le bon camp au soir du 23.

Pourtant à bien regarder les faits, le GBP revient non seulement à ses cours d'il y a 3 semaines, mais reste encore en position de force face à l'euro.

Efectivement la devise anglaise a profité tout au long de 2015 des très bons indicateurs conjoncturels anglais avec un taux de chômage au plus bas (5.7%) une croissance écomique de 25% supérieure à la moyenne européenne, et surtout du déclin de confiance irrémédiable envers l'euro.

Au cours actuels, la GBP n'a pas encore retracé toute l'avance prise au cours de cette seule année 2015.